Este estado financiero llamado Estado de Flujos de Efectivo debe informar acerca de los flujos de efectivo que ocurrieron durante el periodo que se quiere presentar, si bien inicialmente se presenta porque las normas IFRS exigen este se presente junto con otros estados financieros básicos, se considera que es importante generar estos datos debido a que proporciona información que permite evaluar:

- Cambios en los activos netos

- Estructura financiera (liquidez y solvencia)

- Capacidad para modificar importes y fechas de cobro y pago

- Capacidad de generar efectivo

- Comparar el valor actual de los flujos de efectivo entre diferentes entidades

- Comparar información sobre el rendimiento financiero de diferentes entidades, ya que anula los efectos derivados de la aplicación de políticas contables diferentes

Antes de comentar como se debe clasificar la información es importante recordar las siguientes definiciones:

| Efectivo |

|---|

| Comprende tanto el efectivo como los depósitos bancarios a la vista. |

| Equivalentes al efectivo |

|---|

| Son inversiones a corto plazo de gran liquidez, que son fácilmente convertibles en importes determinados de efectivo, estando sujetos a un riesgo poco significativo de cambios en su valor. |

| Flujos de efectivo |

|---|

| Son las entradas y salidas de efectivo y equivalentes al efectivo. |

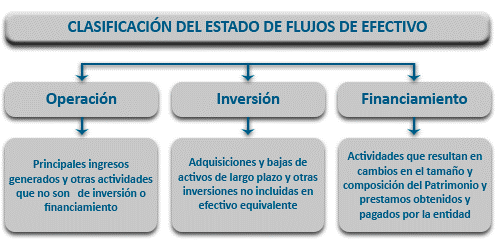

Este estado financiero gana mucha utilidad debido a que pide que la información sobre las entradas y salidas de efectivo y equivalente al efectivo, las cuales se deben clasificar según actividades:

- Actividades de operación

- Actividades de inversión

- Actividades de financiación.

Esta clasificación permitirá entender de cuál de estas actividades provienen en mayor y menor manera los flujos de efectivo.

Para entender de mejor manera que entrada y salida de efectivo y equivalente al efectivo corresponde a cada una de las clasificaciones mencionadas a continuación se menciona una serie de párrafos normativos donde también se incluyen ejemplos:

Actividades de operación

Párrafo 14

Los flujos de efectivo procedentes de las actividades de operación se derivan fundamentalmente de las transacciones que constituyen la principal fuente de ingresos de actividades ordinarias de la entidad. Por tanto, proceden de las operaciones y otros sucesos que entran en la determinación de las ganancias o pérdidas netas. Ejemplos de flujos de efectivo por actividades de operación son los siguientes:

- (a) cobros procedentes de las ventas de bienes y la prestación de servicios;

- (b) cobros procedentes de regalías, cuotas, comisiones y otros ingresos de actividades ordinarias;

- (c) pagos a proveedores por el suministro de bienes y servicios;

- (d) pagos a y por cuenta de los empleados;

- (f) pagos o devoluciones de impuestos sobre las ganancias, a menos que éstos puedan clasificarse específicamente dentro de las actividades de inversión o financiación; y

- (g) cobros y pagos derivados de contratos que se tienen para intermediación o para negociar con ellos.

Algunas transacciones, tales como la venta de un elemento de propiedades, planta y equipo, pueden dar lugar a una pérdida o ganancia que se incluirá en el resultado reconocido. Los flujos de efectivo relacionados con estas transacciones son flujos de efectivo procedentes de actividades de inversión. Sin embargo, los pagos para elaborar o adquirir activos mantenidos para arrendar a terceros, que posteriormente se clasifiquen como mantenidos para la venta en los términos descritos en el párrafo 68A de la NIC 16 Propiedades, Planta y Equipo son flujos de efectivo procedentes de actividades de operación. Los cobros por el arrendamiento y posterior venta de esos activos también se considerarán como flujos de efectivo procedentes de actividades de operación.

Actividades de inversión

Párrafo 16

La información a revelar por separado de los flujos de efectivo procedentes de las actividades de inversión es importante, porque tales flujos de efectivo representan la medida en la cual se han hecho desembolsos para recursos que se prevé van a producir ingresos y flujos de efectivo en el futuro. Solo los desembolsos que den lugar al reconocimiento de un activo en el estado de situación financiera cumplen las condiciones para su clasificación como actividades de inversión. Ejemplos de flujos de efectivo por actividades de inversión son los siguientes:

- (a) pagos por la adquisición de propiedades, planta y equipo, activos intangibles y otros activos a largo plazo. Estos pagos incluyen aquellos relacionados con los costos de desarrollo capitalizados y las propiedades, planta y equipo construidos por la entidad para sí misma;

- (b) cobros por ventas de propiedades, planta y equipo, activos intangibles y otros activos a largo plazo;

- (c) pagos por la adquisición de instrumentos de pasivo o de patrimonio, emitidos por otras entidades, así como participaciones en negocios conjuntos (distintos de los pagos por esos mismos títulos e instrumentos que sean considerados efectivo y equivalentes al efectivo y de los que se tengan para intermediación u otros acuerdos comerciales habituales);

- (d) cobros por venta y reembolso de instrumentos de pasivo o de capital emitidos por otras entidades, así como participaciones en negocios conjuntos (distintos de los cobros por esos mismos títulos e instrumentos que sean considerados efectivo y otros equivalentes al efectivo, y de los que se posean para intermediación u otros acuerdos comerciales habituales);

- (e) anticipos de efectivo y préstamos a terceros (distintos de las operaciones de ese tipo hechas por entidades financieras;

- (f) cobros derivados del reembolso de anticipos y préstamos a terceros (distintos de las operaciones de este tipo hechas por entidades financieras);

- (g) pagos derivados de contratos a término, de futuro, de opciones y de permuta financiera, excepto cuando dichos contratos se mantengan por motivos de intermediación u otros acuerdos comerciales habituales, o bien cuando los anteriores pagos se clasifiquen como actividades de financiación; y

- (h) cobros procedentes de contratos a término, a futuro, de opciones y de permuta financiera, excepto cuando dichos contratos se mantengan por motivos de intermediación u otros acuerdos comerciales habituales, o bien cuando los anteriores cobros se clasifiquen como actividades de financiación.

Cuando un contrato se trata contablemente como cobertura de una posición comercial o financiera determinada, los flujos de efectivo del mismo se clasifican de la misma forma que los procedentes de la posición que se está cubriendo.

Actividades de financiación

Párrafo 17

Es importante la presentación separada de los flujos de efectivo procedentes de actividades de financiación, puesto que resulta útil al realizar la predicción de necesidades de efectivo para cubrir compromisos con los suministradores de capital a la entidad. Ejemplos de flujos de efectivo por actividades de financiación son los siguientes:

- (a) cobros procedentes de la emisión de acciones u otros instrumentos de capital;

- (b) pagos a los propietarios por adquirir o rescatar las acciones de la entidad;

- (c) cobros procedentes de la emisión de obligaciones sin garantía, préstamos, bonos, cédulas hipotecarias y otros fondos tomados en préstamo, ya sea a largo o a corto plazo;

- (d) reembolsos en efectivo de fondos tomados en préstamo; y

- (e) pagos realizados por el arrendatario para reducir una deuda pendiente procedente de un arrendamiento.

Links a documentos de Checkpoint relacionados:

| NIC 7 (Parte A, B y C) | → | Cita de Checkpoint IC/LCON/02BA |

| Sección 7 NIIF para Pymes | → | Cita de Checkpoint IC/LCON/027P |

| Ficha de análisis NIC 7 | → | Cita de Checkpoint CL/CONS/514/2011 |

| Ficha de análisis Sección 7 | → | Cita de Checkpoint CL/CONS/570/2011 |