Si bien las normas IFRS establecen que todos los estados financieros son igual de importantes, nosotros consideramos que el estado financiero más importante es el Estado de Resultado Integral, creemos esto debido al supuesto de que toda entidad se crea con el objetivo de generar ganancias y el estado financiero que me indica si obtuve o no las ganancias esperadas, permitiendo también analizar de dónde provienen estas ganancias es el estado de resultado.

Por esto hemos decidido analizar, cómo se compone el estado de resultado y cómo se prepara según IFRS. Para entender esto, debemos analizar una parte de la NIC 1, solo lo referente al Estado de Resultado Integral, pero antes es necesario entender las siguientes definiciones:

- Resultado

- Es el total de ingresos menos gastos, excluyendo los componentes de otro resultado integral.

- Otro resultado integral

- Comprende partidas de ingresos y gastos (incluyendo ajustes por reclasificación) que no se reconocen en el resultado tal como lo requieren o permiten otras NIIF.

- Resultado integral total

- Es el cambio en el patrimonio durante un periodo, que procede de transacciones y otros sucesos, distintos de aquellos cambios derivados de transacciones con los propietarios en su condición de tales.

- Ingreso de actividades ordinarias

- Entrada bruta de beneficios económicos, durante el periodo, surgidos en el curso de las actividades ordinarias de una entidad, siempre que tal entrada dé lugar a un aumento en el patrimonio que no esté relacionado con las aportaciones de los propietarios de ese patrimonio.

- Ganancia contable

- Ganancia o pérdida del periodo antes de deducir el gasto por el impuesto a las ganancias.

Ya entendiendo estas definiciones podremos comprender mejor cómo y por qué es importante el estado de Resultado.

¿Cuál es el Objetivo del Estado de Resultado?

Para entender el objetivo del estado de resultado, debemos entender el objetivo de los estados financieros en general, el cual es, entregar información de una entidad respecto de:

- La situación financiera.

- El rendimiento financiero.

- Flujos de efectivo

Sin dejar de lado que esta información debe ser útil para los usuarios a la hora de la toma de decisiones.

Para cumplir este objetivo, IFRS nos entrega el siguiente conjunto de estados financieros:

- Un estado de situación financiera al final del periodo.

- Un estado del resultado y otro resultado integral del periodo (estado de resultado integral).

- Un estado de cambios en el patrimonio del periodo.

- Un estado de flujos de efectivo del periodo.

- Notas, que incluyan un resumen de las políticas contables más significativas y otra información explicativa.

- Información comparativa con respecto al periodo inmediato anterior.

- un estado de situación financiera al principio del primer periodo inmediato anterior comparativo, cuando una entidad aplique una política contable de forma retroactiva o realice una reexpresión retroactiva de partidas en sus estados financieros, o cuando reclasifique partidas en sus estados financieros.

Entre todos los estados financieros mencionados nos entregan información acerca de los siguientes elementos de una entidad:

- Activos.

- Pasivos.

- Patrimonio.

- Ingresos y gastos, en los que se incluyen las ganancias y pérdidas.

- Aportes de los propietarios y distribuciones a los mismos.

- Flujos de efectivo.

En base a los objetivos y elementos que se incluyen en los estados financieros, fue creado el estado de resultado, con la intención de entregar información al usuario, con respecto de los rendimientos financieros de cada periodo, incluyendo información de Ingresos y gastos, en lo que se incluyen las ganancias y pérdidas.

Este estado de resultado no incluye los otros resultados integrales, de todas maneras esta información se puede presentar junta o separada, y en caso de presentarse esta información junta, este estado se llamara Estado de Resultado Integral.

¿Cómo se debe presentar un Estado de Resultado?

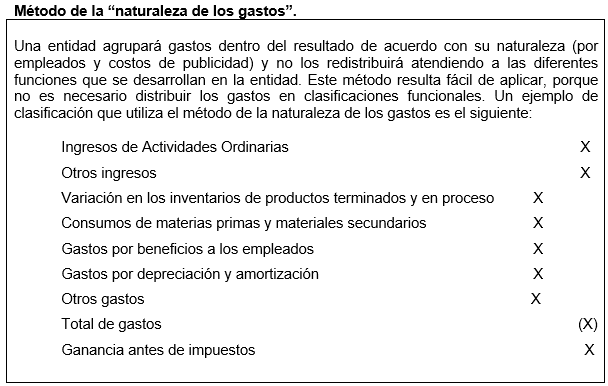

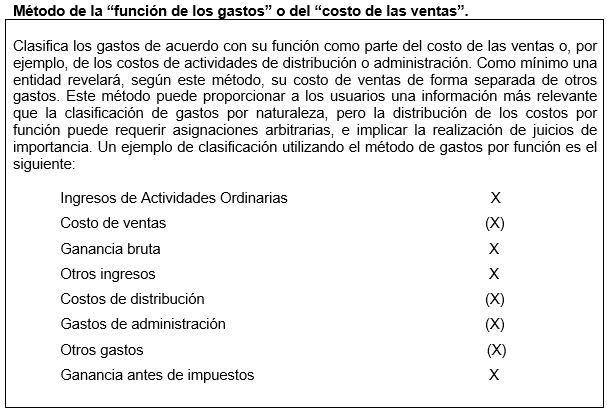

En este estado financiero se deben presentar todos los ingresos y gastos, presentado un desglose de los gastos, utilizando una clasificación basada en la naturaleza o en la función de ellos dentro de la entidad.

Se debe utilizar el desglose que proporcione la información más fiable y muestre la información más relevante, esta elección dependerá de factores históricos, así como del sector industrial y la naturaleza de la entidad.

La NIC requiere que al clasificar los gastos por función se debe revelar información adicional sobre la naturaleza de ellos, a diferencia de si se clasifican directamente por su naturaleza, donde no existe ninguna revelación adicional que se deba realizar. Esto podría demostrar que la clasificación de los gastos por su naturaleza puede explicar mejor el concepto de los costos que tiene una entidad.

Ya seleccionando y clasificando los datos según el modelo escogido al final del estado de resultado se debe incluir la siguiente información:

- Resultado del periodo atribuible a:

- Participaciones no controladoras.

- Propietarios de la controladora.

- Resultado integral del periodo atribuible a:

- Participaciones no controladoras.

- Propietarios de la controladora.

NIIF PARA PYMES

La sección de NIIF para PYMES que trata la clasificación y preparación del estado de resultado es la sección 5 de nombre “Estado de Resultado Integral y Estado de Resultados”, y al analizar esta sección podemos notar que respecto a la opción de presentar un estado de resultado clasificado por función o por naturaleza, IFRS para PYME no presenta diferencias, pero si respecto de otros aspectos, por ejemplo:

- La NIIF para las PYMES está redactada en un lenguaje simplificado, pero esto no quiere decir que su tratamiento sea distinto.

- Como vimos anteriormente en este tema, un conjunto completo de estados financieros requieren de un estado de resultados integral y un estado de cambios en el patrimonio, si bien NIIF para PYMES también menciona estos como estados financieros, permite a una entidad presentar un estado de resultados y ganancias acumuladas en lugar de un estado del resultado integral y un estado de cambios en el patrimonio, siempre que los únicos cambios en su patrimonio durante los periodos para los que se presentan estados financieros surgen del resultado, pago de dividendos, correcciones de errores de los periodos anteriores y cambios de políticas contables.

- Para terminar, ambas normas exigen que al realizar el Estado de Resultados por Función se debe revelar mayor información, pero en este punto la NIC 1 especifica que debe ser respecto a la naturaleza de los gastos, mientras que NIIF para PYMES no exige explícitamente que esta información sea referente a la naturaleza de los gastos.

Links a documentos de Checkpoint relacionados:

NIC 1 (Parte A, B y C) -> Cita de Checkpoint IC/LCON/02BB

Sección 5 NIIF para Pymes -> Cita de Checkpoint IC/LCON/027N

Ficha de análisis NIC 1 -> Cita de Checkpoint CL/CONS/512/2011

Ficha de análisis Sección 5 -> Cita de Checkpoint CL/CONS/568/2011