En este documento nos introduciremos en la NIC 34 “Información Financiera Intermedia”, norma que explica el tratamiento y presentación que se debe realizar cuando los estados financieros se presentan en periodos menores a un año (ya sean trimestrales o semestrales), el análisis de esta norma nos ayudara a entender el cómo y cuándo deben realizarse estos estados financieros.

Antes de comenzar con el análisis de esta norma, es importante entender los siguientes conceptos presentados por la NIC 34:

- Periodo intermedio

- Es todo periodo contable menor que un periodo anual completo.

- Información financiera intermedia

- Se entiende toda información financiera que contenga, o bien un juego completo de estados financieros (como se describe en la NIC 1 Presentación de Estados Financieros, o bien un juego de estados financieros condensados (como se describe en esta Norma), para un periodo intermedio.

La NIC 1 menciona que un juego completo de estados financieros, contiene lo siguiente:

- Un estado de situación financiera al final del periodo

- Un estado del resultado y otro resultado integral del periodo

- Un estado de cambios en el patrimonio del periodo

- Un estado de flujos de efectivo del periodo

- Notas, que incluyan un resumen de las políticas contables más significativas y otra información explicativa

- Información comparativa con respecto al periodo inmediatamente anterior

- Un estado de situación financiera al principio del primer periodo inmediato anterior comparativo, cuando una entidad aplique una política contable de forma retroactiva o realice una reexpresión retroactiva de partidas en sus estados financieros, o cuando reclasifique partidas en sus estados financieros

Si se decide publicar un juego de estados financieros completos como información financiera intermedia, la forma y contenido de estos estados financieros deben estar en cumplimiento con NIC 1.

Cabe señalar que:

Sean estados financieros completos (NIC 1) o condensados (NIC 34) ambos deben cumplir en cabalidad con los requerimientos entregados por esta norma, en especial sobre revelaciones e información mínima a incluir.

¿Cuál es el juego de estados financieros condensados?

La NIC 34 menciona que un juego de estados financieros debe contener, como mínimo, los siguientes componentes:

- un estado de situación financiera condensado;

- un estado condensado o estados condensados del resultado del periodo y otro resultado integral;

- un estado de cambios en el patrimonio condensado;

- un estado de flujos de efectivo condensado; y

- notas explicativas seleccionadas.

Si se decide publicar un juego de estados financieros condensados como información financiera intermedia como mínimo debe contener:

- Los grandes grupos de partidas y subtotales que hayan sido incluidos en los estados financieros anuales más recientes

- Las notas explicativas seleccionadas que se exigen en la NIC 34.

- Partidas o notas adicionales si su omisión pueda llevar a que los estados financieros intermedios sean mal interpretados.

¿Qué exige esta norma que se explique en las notas?

Una empresa que realice estados financieros intermedios incluirá en estos informes una explicación y actualización de los sucesos y transacciones que hayan ocurrido desde el final del último periodo anual, hasta la fecha que cubra el estado financiero intermedio, siempre que estos sucesos y transacciones sean significativos para comprender los cambios ocurridos en la situación financiera y el rendimiento de la entidad.

Si bien la NIC 34 entrega algunos ejemplos de los sucesos y transacciones que se podrían revelar en caso de ser significativas, (explicaciones basadas en los movimientos que podrían ocurrir en algunas cuentas o valoraciones referidas a otras normas), habría que revelar cualquier suceso o transacción significativa, este o no dentro de los ejemplos.

Además se debe incluir en las notas:

- (a) Una declaración de que se han seguido las mismas políticas y métodos contables de cálculo en los estados financieros intermedios que en los estados financieros anuales más recientes o, si algunas de esas políticas o algunos métodos hubiesen cambiado, una descripción de la naturaleza y efecto del cambio.

- (b) Comentarios explicativos acerca de la estacionalidad o carácter cíclico de las transacciones del periodo intermedio.

- (c) La naturaleza e importe de las partidas, que afecten a los activos, pasivos, patrimonio, ganancia neta o flujos de efectivo, que sean no usuales por su naturaleza, importe o incidencia.

- (d) La naturaleza e importe de cambios en estimaciones de importes presentados en periodos intermedios anteriores al ejercicio financiero corriente o cambios en estimaciones de importes presentados en ejercicios financieros anteriores.

- (e) Emisiones, recompras y reembolsos de títulos representativos de la deuda o del capital de la entidad.

- (f) Dividendos pagados (ya sea en términos agregados o por acción), separando los correspondientes a las acciones ordinarias y a otros tipos de acciones.

- (g) La siguiente información sobre segmentos (se exige revelar información intermedia segmentada sólo si la NIIF 8 Segmentos de Operación, obliga a la entidad a revelar información segmentada en sus estados financieros anuales):

- a. Los ingresos de actividades ordinarias procedentes de clientes externos, si se incluyen en la medida de las pérdidas o ganancias de los segmentos revisados por la máxima autoridad en la toma de decisiones de operación o se facilitan a la misma de otra forma con regularidad.

- b. Los ingresos de actividades ordinarias inter segmentos, si se incluyen en la medición de las pérdidas o ganancias de los segmentos revisada por la máxima autoridad en la toma de decisiones de operación o se facilitan a la misma de otra forma con regularidad.

- c. Una medición de las pérdidas o ganancias de los segmentos.

- d. Una medida de los activos y pasivos totales de un segmento sobre el que debe informarse, si estos importes se proporcionan de forma regular a la máxima autoridad en la toma de decisiones de operación y si para la cual ha habido un cambio importante en el importe revelado en los últimos estados financieros anuales para ese segmento sobre el que debe informarse.

- e. Una descripción de las diferencias, con respecto a los últimos estados financieros anuales, en el criterio de segmentación o de medición de las pérdidas o ganancias de los segmentos.

- f. La conciliación del total del valor de las pérdidas o ganancias de los segmentos sobre los que deba informar con las pérdidas o ganancias de la entidad antes de tener en cuenta el gasto (ingreso) por impuestos y las actividades discontinuadas. No obstante, si una entidad asignase a segmentos sobre los que deba informar conceptos tales como el gasto (ingreso) por impuestos, podrá conciliar el total de la medida de las pérdidas o ganancias de los segmentos con las pérdidas o ganancias después de tener en cuenta tales conceptos. Las partidas significativas de conciliación se identificarán y describirán por separado en dicha conciliación.

- (h) Sucesos después del periodo intermedio que no se han reflejado en los estados financieros para dicho periodo intermedio.

- (i) El efecto de los cambios en la composición de la entidad durante el periodo intermedio, incluyendo combinaciones de negocios, la obtención o la pérdida del control de subsidiarias e inversiones a largo plazo, reestructuraciones y operaciones discontinuadas. En el caso de las combinaciones de negocios, la entidad revelará la información requerida por la NIIF 3 Combinaciones de Negocios.

- (j) Para instrumentos financieros, la información a revelar sobre el valor razonable requerida por los párrafos 91 a 93(h), 94 a 96, 98 y 99 de la NIIF 13 Medición del Valor Razonable y los párrafos 25, 26 y 28 a 30 de la NIIF 7 Instrumentos Financieros: Información a Revelar.

- (k) Para entidades que se conviertan o dejen de ser entidades de inversión, tal como se definen en la NIIF 10 Estados Financieros Consolidados, la información a revelar del párrafo 9B de la NIIF 12 Información a Revelar sobre Participaciones en Otras Entidades.

- (l) La desagregación de los ingresos de actividades ordinarias procedentes de contratos con clientes requerida por los párrafos 114 y 115 de la NIIF 15 Ingresos de Actividades Ordinarias Procedentes de Contratos con Clientes.

¿Debo revelar el cumplimiento de la normativa al igual que en los estados financieros anuales?

Si, la norma exige que en caso de que el informe realizado para estados financieros intermedios de una entidad cumpla con esta Norma, este hecho deberá ser informado en las notas de los estados financieros:

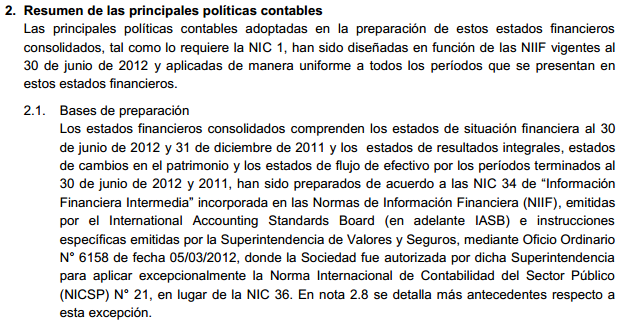

Ejemplo: Revelación de cumpliendo con las NIIF obtenido de las notas de los estados financieros de una entidad chilena:

¿Qué periodos se deben presentar en los estados financieros intermedios?

Ya explicando toda la información que esta norma requiere que se explique, debemos entender para qué periodos se debe entregar esta información, y respecto a esto la norma menciona que se deben incluir los siguientes estados financieros intermedios:

- Estado de situación financiera al final del periodo intermedio corriente y un estado comparativo de la situación financiera al final del periodo contable inmediatamente anterior.

- Estado del resultado del periodo y otro resultado integral para el periodo intermedio presente y el acumulado para el periodo contable corriente hasta la fecha, junto con estados comparativos del resultado del periodo y otro resultado integral para los periodos intermedios correspondientes (presente y anual acumulado hasta la fecha) del periodo contable anual precedente inmediato. Según permite la NIC 1, una información intermedia puede presentar para cada periodo un estado o estados del resultado del periodo y otro resultado integral.

- Un estado de los cambios en el patrimonio, acumulado para todo el periodo contable hasta la fecha, junto con un estado comparativo del mismo periodo de tiempo referido al periodo contable anual precedente.

- Un estado de flujos de efectivo acumulado para todo el periodo contable hasta la fecha, junto con un estado comparativo del mismo periodo de tiempo referido al periodo contable anual precedente.

Para mayor entendimiento presentamos los siguientes ejemplos:

- La entidad presentará los siguientes estados financieros (ya sean condensados o completos) en su información financiera semestral correspondiente al 30 de junio del 20X1:

- Estado de situación financiera:

- Al 30 de junio de 20X1, comparativo con 31 de diciembre de 20X0

- Estado del resultado integral:

- Al 30 de junio de 20X1, comparativo con 30 de junio de 20X0

- Estado de flujos de efectivo

- Al 30 de junio de 20X1, comparativo con 30 de junio de 20X0

- Estado de cambios en el patrimonio:

- Al 30 de junio de 20X1, comparativo con 30 de junio de 20X0

- La entidad presentará los siguientes estados financieros (ya sean condensados o completos) en su información financiera trimestral correspondiente al 30 de junio del 20X1:

- Estado de situación financiera:

- Al 30 de junio de 20X1, comparativo con 31 de diciembre de 20X0

- Estado del resultado integral:

- Al 30 de junio de 20X1, comparativo con 30 de junio de 20X0

- El trimestre terminado el 30 de junio de 20X1, comparativo con el trimestre terminado el 30 de junio de 20X0.

- Estado de flujos de efectivo

- Al 30 de junio de 20X1, comparativo con 30 de junio de 20X0

- Estado de cambios en el patrimonio:

- Al 30 de junio de 20X1, comparativo con 30 de junio de 20X0

Cabe señalar que:

Se debe aplicar para los estados financieros intermedios, las mismas políticas contables se aplicaron en los estados financieros anuales, así no se perderá la característica de comparabilidad.

Links a documentos de Checkpoint relacionados:

NIC 34 (Parte A, B y C) -> Cita de Checkpoint IC/LCON/02BK

Ficha de análisis NIC 34 -> Cita de Checkpoint CL/CONS/513/2011