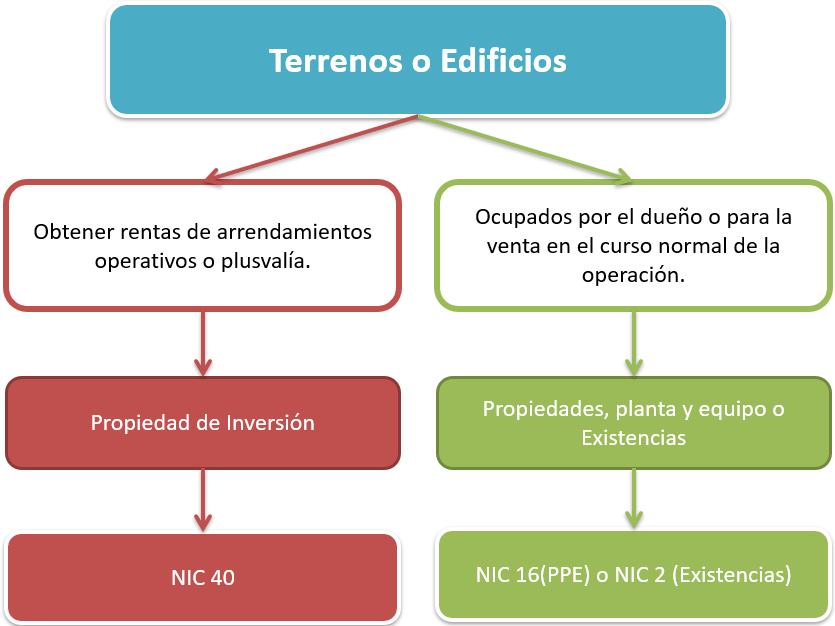

Las propiedades de inversión antiguamente eran consideraras como propiedades, planta y equipo (Activo Fijo), pero no todos los elementos de inmovilizado material pueden ser considerados propiedades de inversión, según la definición estos elementos solo pueden ser terrenos o edificios que se usen para obtener rentas de un arrendamiento operativo o para obtener plusvalía, para ser más exactos la definición entregada por la NIC 40 “Propiedades de Inversión” es la siguiente:

Propiedad de inversión

Es una propiedad (terreno o un edificio –o parte de un edificio– o ambos) mantenida (por el dueño o por el arrendatario como un activo por derecho de uso) para obtener rentas o apreciación del capital o con ambos fines y no para:

- (a) su uso en la producción o suministro de bienes o servicios, o bien para fines administrativos; o

- (b) su venta en el curso ordinario de las operaciones.

Según la definición, se da a entender que las propiedades de inversión son terrenos o edificios distintos a los ocupados por los dueños, lo que esta misma norma define como:

Propiedades ocupadas por el dueño

Son las propiedades que se tienen (por parte del dueño o por parte del arrendatario como un activo por derecho de uso) para su uso en la producción o suministro de bienes o servicios, o bien para fines administrativos.

En definitiva, los terrenos y edificios se podrán clasificar de la siguiente manera:

A simple vista suena sencillo identificar cuando nos encontramos frente a una propiedad de inversión, pero los terrenos y edificios, pueden tener muchas variables que se pueden mezclar que podrán complicar su clasificación, alguna de las variables que menciona la NIC 40 son:

- Doble propósito de la propiedad

- Servicios complementarios al arriendo

- Propiedades ocupadas para la prestación de servicios

- Propiedades arrendadas operativamente entre controladora y subsidiaria

Doble propósito de la propiedad

En ciertas situaciones una entidad, ocupa una propiedad de dos formas distintas, por ejemplo una parte que se tiene para ganar rentas o apreciación del capital, y otra parte que se utiliza en la producción o suministro de bienes o servicios o bien para fines administrativos –lo que ocurre constantemente con edificios que no son utilizados en su totalidad– en caso de que esto ocurra, el como esta se reconozca dependerá de la posibilidad de separar las distintas partes de la entidad que se utilizan en cada propósito y si no se puede separar dependerá del porcentaje de la propiedad en que se ocupa cada propósito.

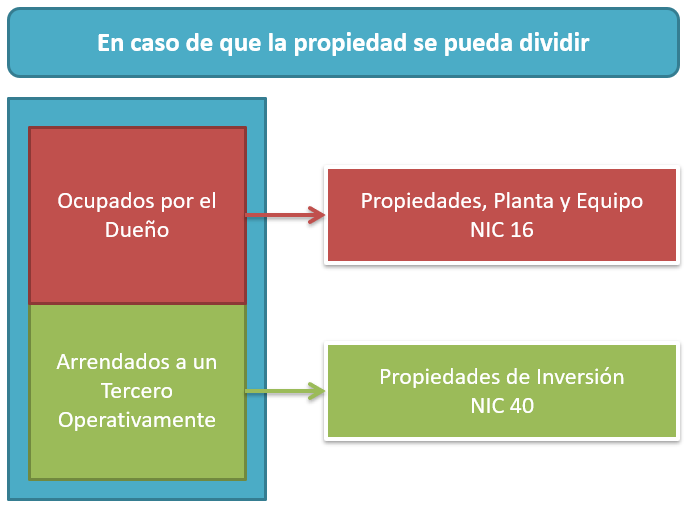

En caso de que se pueda separar:

Generalmente una propiedad que se está ocupando con un doble propósito se puede separar en su clasificación cuando las distintas partes que están ocupadas se pueden vender por separado, (o colocadas por separado en régimen de arrendamiento financiero) en caso de que esto se cumpla, las distintas partes se deberán medir según como se estén ocupando, es decir una parte de la propiedad se contabilizara como propiedades, planta y equipo y la otra parte como propiedad de inversión, de la siguiente manera:

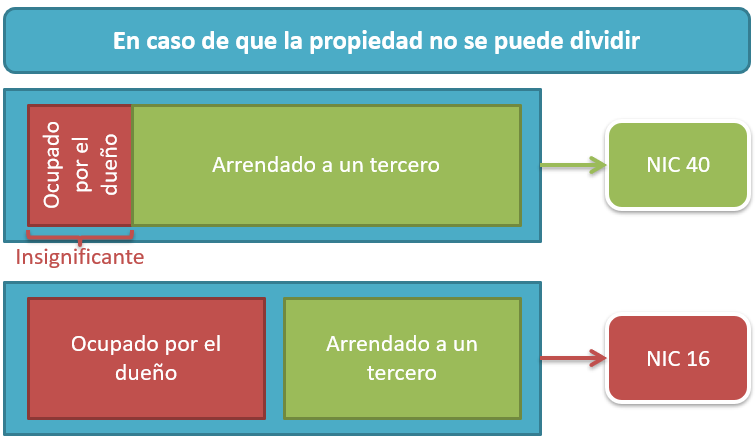

En caso de que no se pueda separar:

La clasificación de la propiedad dependerá directamente lo significante que sea la parte ocupada por los dueños, si la parte ocupada por los dueños se considera insignificante el bien en su totalidad se deberá considerar como propiedad de inversión, de lo contrario tendrá que ser considerado como propiedades, planta y equipo, de la siguiente manera:

Servicios complementarios al arriendo

En ocasiones la entidad entrega servicios complementarios a un arrendamiento, como por ejemplo servicios de seguridad o limpieza, siempre que estos servicios complementarios sean una parte insignificante del contrato, la propiedad se considerara una propiedad de inversión, en caso de que los servicios complementarios no se consideren insignificantes, se considerara que la propiedad es ocupada mayoritariamente para prestar un servicio y se clasificara como propiedades, planta y equipos bajo NIC 16.

Propiedades ocupadas para la prestación de servicios

Como mencionamos anteriormente, en el caso de que la propiedad sea ocupada más que para arrendamiento, para la prestación de algún servicio, esta propiedad deberá medirse como propiedades, planta y equipo, un ejemplo de estos serán un hotel, donde se da en arrendamiento las piezas, pero es para prestar un servicio en donde se le da una gran atención al huésped.

Propiedades arrendadas operativamente entre controladora y subsidiaria

En caso de que una entidad tenga una propiedad que arrienda a la controladora o a otra subsidiaria del mismo grupo y esta finalmente sea ocupado por éstas, en este caso propiedad no se calificará como de propiedad de inversión, en los estados financieros consolidados que incluyen a ambas entidades, dado que se trata de una propiedad ocupada por el dueño, desde la perspectiva del grupo en su conjunto. Sin embargo, desde la perspectiva de la entidad que tiene el bien, deberá considerar este como una propiedad es de inversión, por lo tanto, el arrendador tratará la propiedad como de inversión en sus estados financieros individuales.

En definitiva, son varias las cosas que se deben considerar para saber si un bien corresponde sea clasificado o no como propiedad de inversión, aun más la misma norma menciona que es muy importante utilizar el juicio en determinar si un elemento cumple con los requisitos para ser clasificado o no como propiedad de inversión, aun así, la NIC 40 menciona los siguientes ejemplos de algunos elementos que se deberían considerar como Propiedad de Inversión:

- Un terreno que se tiene para obtener apreciación del capital a largo plazo y no para venderse en el corto plazo, dentro del curso ordinario de las actividades del negocio.

- Un terreno que se tiene para un uso futuro no determinado (en el caso de que la entidad no haya determinado si el terreno se utilizará como propiedad ocupada por el dueño o para venderse a corto plazo, dentro del curso ordinario de las actividades del negocio, se considera que ese terreno se mantiene para obtener apreciación del capital).

- Un edificio que sea propiedad de la entidad (o un activo por derecho de uso relacionado con un edificio mantenido por la entidad) y esté alquilado a través de uno o más arrendamientos operativos.

- Un edificio que esté desocupado y se tiene para ser arrendado a través de uno o más arrendamientos operativos.

- Inmuebles que están siendo construidos o mejorados para su uso futuro como propiedades de inversión.

Links a documentos de Checkpoint relacionados:

| NIC 40 (Parte A y C) | → | Cita de Checkpoint IC/LCON/02BJ |

| Sección 16 NIIF para Pymes | → | Cita de Checkpoint IC/LCON/0280 |

| Ficha de análisis NIC 40 | → | Cita de Checkpoint CL/CONS/525/2011 |

| Ficha de análisis Sección 16 | → | Cita de Checkpoint CL/CONS/579/2011 |