La NIIF 3 “Combinaciones de Negocios” explica cómo se reconoce y mide la plusvalía adquirida en una combinación de negocios, pero antes de explicar el tratamiento de la plusvalía en este documento debemos entender que es y por qué se genera. Para entender este concepto primero identificamos las siguientes definiciones entregadas por esta norma:

- Plusvalía

- Un activo que representa los beneficios económicos futuros que surgen de otros activos adquiridos en una combinación de negocios que no están identificados individualmente ni reconocidos de forma separada.

- Combinación de negocios

- Una transacción u otro suceso en el que una adquirente obtiene el control de uno o más negocios. Las transacciones se denominan algunas veces “verdaderas fusiones” o “fusiones entre iguales” también son combinaciones de negocios en el sentido en que se utiliza el término en esta NIIF.

- Adquirente

- La entidad que obtiene el control de la adquirida.

- Adquirida

- El negocio o negocios cuyo control obtiene la adquirente en una combinación de negocios.

¿Por qué debo medir la Plusvalía?

La NIIF 3 requiere que una entidad debe contabilizar una combinación de negocios mediante el método de la adquisición, y este método requiere:

- identificación de la adquirente;

- determinación de la fecha de adquisición;

- reconocimiento y medición de los activos identificables adquiridos, de los pasivos asumidos y cualquier participación no controladora en la adquirida; y

- reconocimiento y medición de la plusvalía o ganancia por compra en términos muy ventajosos.

Como podemos observar el último punto que requiere el método de la adquisición es el reconocimiento y medición de la plusvalía.

Esta norma requiere que la adquirente, que tenga reconocidos los activos identificables, los pasivos y las participaciones no controladoras, identifique cualquier diferencia entre:

- la suma de la contraprestación transferida, cualquier participación no controladora en la adquirida y, en una combinación de negocios realizada por etapas, el valor razonable de la fecha de adquisición de la participación de la adquirente mantenida con anterioridad en el patrimonio de la adquirida; y

- los activos identificables netos adquiridos.

La diferencia se reconocerá, generalmente, como plusvalía. Si la adquirente ha realizado una ganancia procedente de una compra en condiciones muy ventajosas dicha ganancia se reconocerá en resultados del periodo.

En resumen:

La adquirente reconocerá una plusvalía en la fecha de la adquisición medida como el exceso entre:

- La suma de:

- Valor razonable de la contraprestación transferida

- El importe de cualquier participación no controladora en la adquirida

- Valor Razonable de la participación anterior tenida por la adquirente.

- Y el neto de los importes (generalmente a valor razonable) de los activos identificables adquiridos y de los pasivos asumidos.

Por Ejemplo:

Si yo pago 400.000 u.m por una entidad la cual tiene Activos identificables a Valor Razonable por 1.000.000 u.m y Pasivos asumidos a Valor Razonable por 700.000 u.m, la plusvalía se calcularía así:

| Detalle | Monto u.m. |

|---|---|

| Activos Identificables | 1.000.000 |

| Pasivos Asumidos | -700.000 |

| Neto de Activos y Pasivos | 300.000 |

| Detalle | Monto u.m. |

|---|---|

| Valor Razonable de la contraprestación transferida | 400.000 |

| Neto de Activos y pasivos | -300.000 |

| Plusvalía | 100.000 |

¿Qué ocurre si tengo una Plusvalía Negativa?

Si esto ocurre y una entidad compra otra entidad por un monto menor a la valoración realizada, la norma dice que una adquirente realizo una compra en condiciones muy ventajosas.

En estos casos se solicita a la adquirente que reevalúe si ha identificado correctamente todos los activos adquiridos y todos los pasivos asumidos con el objetivo de asegurar que las mediciones realizadas reflejan adecuadamente toda la información disponible en la fecha de la adquisición.

Al momento de terminar las evaluaciones respectivas y si aún se mantiene esta plusvalía negativa, una adquirente reconocerá una ganancia en el resultado a la fecha de adquisición.

¿Cómo debo reconocer la plusvalía en mis estados financieros?

La NIIF 3 establece que, en la fecha de adquisición, la adquirente debe reconocer, por separado de la plusvalía, los activos identificables adquiridos, los pasivos asumidos y cualquier participación no controladora en la adquirida.

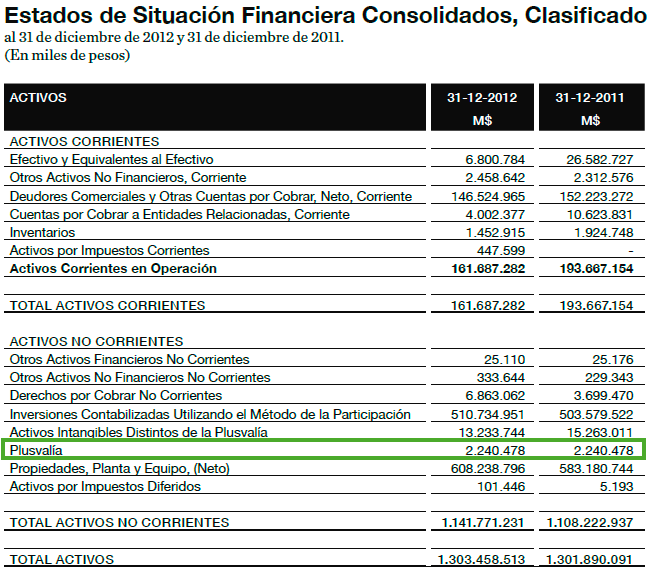

La Plusvalía corresponde a un Activo No Corriente, el cual se clasifica dentro del estado de situación financiera bajo el nombre de Plusvalía.

Ejemplo (Extracto estados financieros al 31-12-2012 de Chilectra):

Links a documentos de Checkpoint relacionados:

NIIF 3 (Parte A, B y C) -> Cita de Checkpoint IC/LCON/02AW

Sección 19 NIIF para Pymes -> Cita de Checkpoint IC/LCON/0284

Ficha de análisis NIIF 3 -> Cita de Checkpoint CL/CONS/550/2011

Ficha de análisis Sección 19 -> Cita de Checkpoint CL/CONS/582/2011