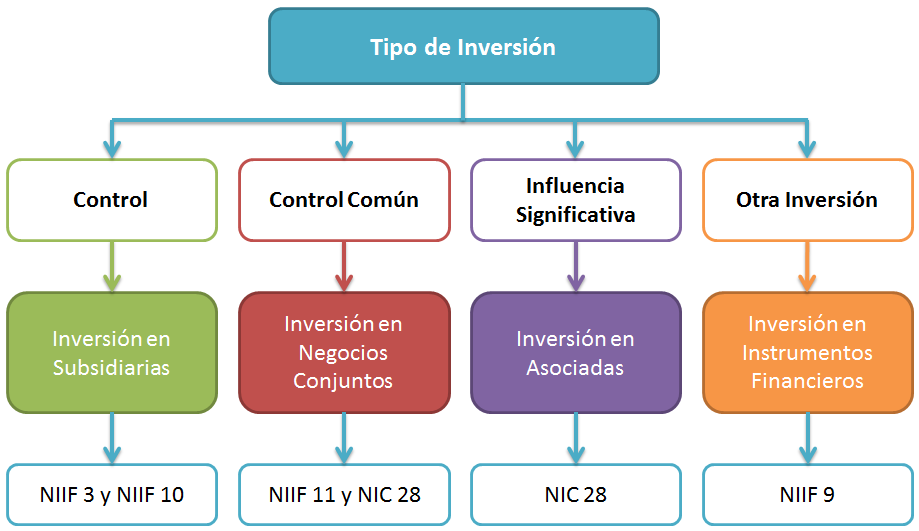

Cuando se tiene una inversión permanente sobre otra entidad estas en general se podrán categorizar como:

- Inversiones en Subsidiarias.

- Inversión en Negocios Conjuntos

- Inversiones en Asociadas.

Para que se sepa cómo se debe categorizar cada tipo de inversión, dependerá expresamente del porcentaje de influencia o control que se tenga sobre la sociedad en las cual se invierta.

Cabe señalar:

Los porcentajes de participación sobre la entidad en la cual se invierte pueden ayudar a decidir qué tipo de inversión se tiene sobre otra entidad, pero no siempre será así, debido a que lo más relevante es evaluar el cumplimiento con los criterios de control, control conjunto o influencia significativa que se entregara en este documento.

Podemos clasificar cada tipo de inversiones en instrumentos de patrimonio según norma y tipo en base al control o influencia que se tenga sobre esta de la siguiente manera:

1. Control

Por definición un inversor controla una participada cuando está expuesto, o tiene derecho, a rendimientos variables procedentes de su implicación en la participada y tiene la capacidad de influir en esos rendimientos a través de su poder sobre la participada.

De esta definición podemos separar 3 puntos principales que la misma norma explica estos son:

- Poder sobre la participada

- Exposición, o derecho, a rendimientos variables procedentes de su implicación en la participada

- Capacidad de utilizar su poder sobre la participada para influir en el importe de los rendimientos del inversor

2. Influencia Significativa

Por definición una entidad tiene influencia significativa sobre otra cuando tiene el poder de intervenir en las decisiones de política financiera y de operación de la participada, sin llegar a tener el control ni el control conjunto de ésta.

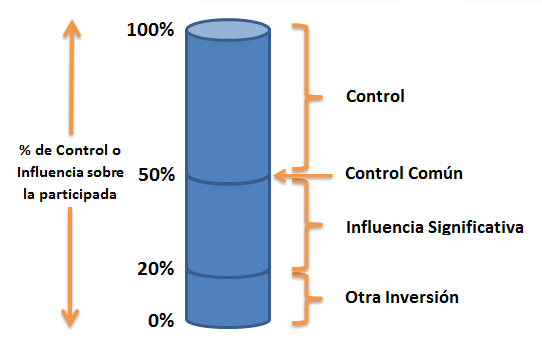

Se presumen que esto se logra cuando se tiene el 20% o más del poder de voto sobre la participada, sin superar ni igualar el 50%, pero aun estando dentro de estos porcentajes se podrá demostrar que no existe influencia significativa.

Ya que esto no dependerá netamente del porcentaje, habrá que evaluar cualquier elemento que genere poder en las decisiones políticas financieras y operacionales de la participada, por ejemplo, la norma menciona como aspectos a considerar los siguientes:

- Representación en el consejo de administración u órgano equivalente de dirección de la entidad participada

- Participación en los procesos de fijación de políticas, entre los que se incluyen la participación en las decisiones sobre dividendos y otras distribuciones

- Transacciones de importancia relativa entre la entidad y la participada

- Intercambio de personal directivo

- Suministro de información técnica esencial

Siempre que se tenga menos del 20% del poder de voto, se presumirá que no existe influencia significativa, pero al igual que en el caso contrario, la entidad inversora podrá demostrar que por otros aspectos aún se tiene el poder de intervenir en las decisiones de la política financiera y operacional de la participada, demostrando con esto una influencia significativa.

3. Control Conjunto

Por definición el control conjunto es el reparto del control contractualmente decidido de un acuerdo, que existe solo cuando las decisiones sobre las actividades relevantes requieren el consentimiento unánime de las partes que comparten el control.

En este caso el concepto de control conjunto se basa en la unanimidad en la toma de decisiones, es decir que 2 o más participantes del negocio conjunto solo podrán tomar decisiones sobre las actividades relevantes de la entidad participada cuando estén de acuerdo, por tanto, al mismo tiempo una entidad que controla conjuntamente otra podrá impedir que cualquiera de las otras partes controle por si sola la participada.

Si bien se presume que en el caso de dos entidades ambas deberán tener el 50%de participación sobre el negocio conjunto, pueden existir dentro del acuerdo ciertos aspectos que permiten que una de las entidades tome las decisiones estratégicas por sí sola, y por ende tenga el control, mientras que también podrá suceder que una entidad tenga el 60% de participación y otra el 40% y ambas se encuentren dentro de un negocio conjunto, ya que ambas acordaron tomar todas las decisiones de la entidad participada en conjunto.

4. Otra Inversión

Cualquier otra inversión en instrumentos de patrimonio, que no se clasifique dentro de los tipos antes mencionado será considerada un instrumento financiero.

5. Presunción

Si bien anteriormente hemos sido claros en mencionar que los porcentajes son de gran ayuda al definir qué tipo de inversión se está realizado, estos no son los que definirán si se tiene control, control conjunto o influencia significativa, de todas maneras, en general podemos presumir lo siguiente:

Links a documentos de Checkpoint relacionados:

NIIF 10 (Parte A, B y C) -> Cita de Checkpoint IC/LCON/02B2

NIIF 11 (Parte A, B y C) -> Cita de Checkpoint IC/LCON/02B3

NIC 28 (Parte A, B y C) -> Cita de Checkpoint IC/LCON/02BL

Sección 9 NIIF para Pymes -> Cita de Checkpoint IC/LCON/027S

Sección 14 NIIF para Pymes -> Cita de Checkpoint IC/LCON/027Y

Sección 15 NIIF para Pymes -> Cita de Checkpoint IC/LCON/027Z

Ficha de análisis NIIF 10 -> Cita de Checkpoint CL/CONS/2/2014

Ficha de análisis NIIF 11 -> Cita de Checkpoint CL/CONS/3/2014

Ficha de análisis NIC 28 -> Cita de Checkpoint CL/CONS/9/2014

Ficha de análisis Sección 9 -> Cita de Checkpoint CL/CONS/572/2011

Ficha de análisis Sección 14 -> Cita de Checkpoint CL/CONS/577/2011

Ficha de análisis Sección 15 -> Cita de Checkpoint CL/CONS/578/2011